Las personas que están en cobranza del IRS y deben una cantidad considerable (más de $100,000) suelen enfrentarse a una pregunta difícil:

“¿Puedo usar mi cuenta de jubilación para pagarle al IRS?”

Para muchos dueños de negocios, su mayor activo disponible es un 401(k) o una IRA. Cuando las cuentas bancarias están siendo embargadas y los planes de pago no son realistas, a veces los fondos de jubilación parecen la única tabla de salvación para enfrentar la deuda tributaria.

Pero dos grandes temores detienen a la mayoría de las personas:

- Si este es mi mayor activo, ¿volveré a tener ahorros para la jubilación? y

- No quiero pagar la penalidad del 10% por retiro anticipado.

En circunstancias normales, retirar dinero de una cuenta de jubilación antes de los 59½ años genera un impuesto adicional del 10%. Esa penalidad puede convertir una situación difícil en un desastre financiero.

Sin embargo, la ley tributaria es más técnica de lo que la mayoría de las personas cree.

La regla básica según el IRC §72(t)

Para ser específicos, 26 U.S.C. §72(t)(1) impone un impuesto adicional del 10% sobre las “distribuciones anticipadas” de planes de jubilación calificados y cuentas IRA.

En la práctica, supongamos que alguien le debe al IRS $100,000. Si realiza un retiro anticipado, el costo sería:

- El retiro en sí,

- El impuesto sobre la renta ordinario correspondiente a ese retiro, más

- La penalidad adicional del 10%.

Para alguien que necesita $100,000 para pagarle al IRS, solo la penalidad costaría $10,000 adicionales, además del retiro y del impuesto sobre la renta. Por eso la mayoría de los contribuyentes asume que usar fondos de jubilación para pagar deudas tributarias es una pésima idea.

Explicación de esta excepción en un problema con el IRS

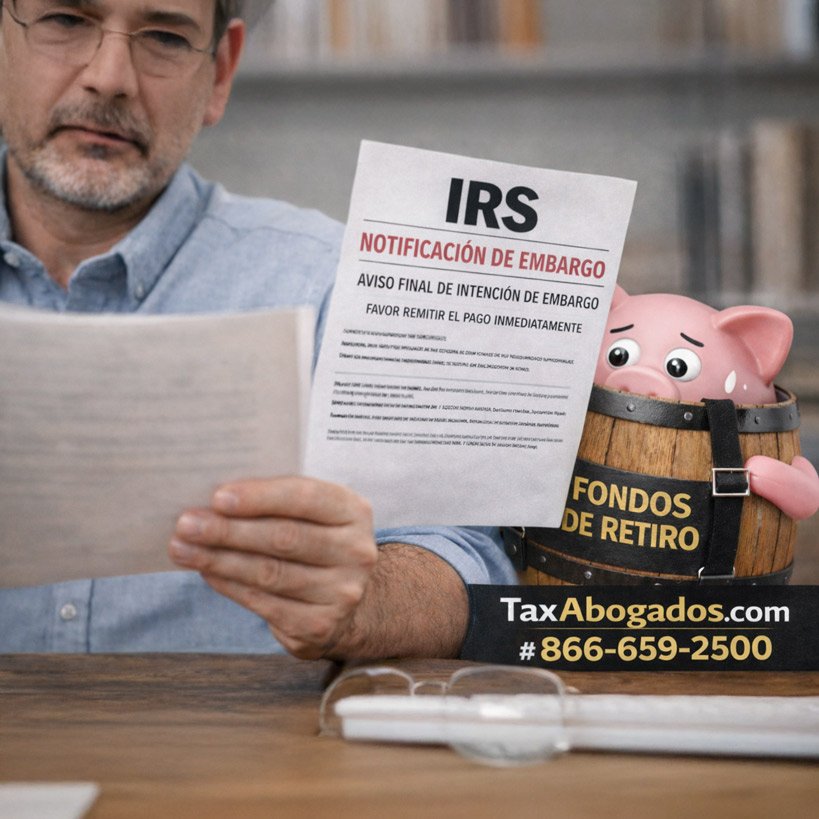

La excepción por embargo del IRS a la penalidad

Para los contribuyentes que ya están lidiando con cobranzas del IRS, hay una excepción que importa mucho más que todas las demás.

26 U.S.C. §72(t)(2)(A)(vii) establece que el impuesto adicional del 10% NO se aplica a las distribuciones:

“realizadas como consecuencia de un embargo conforme a la sección 6331 sobre un plan de jubilación calificado.”

Traducido al lenguaje cotidiano:

Si el IRS cobra directamente de una cuenta de jubilación mediante un embargo fiscal, la penalidad del 10% por retiro anticipado no se aplica.

Esta es una gran oportunidad de planificación en la situación correcta.

Qué significa esto en la vida real

Ejemplo práctico

Escenario A – La forma más costosa

Usted retira $100,000 de su IRA por su cuenta y los envía al IRS. El resultado es:

- Impuesto sobre la renta ordinario sobre los $100,000.

- Además, retira lo suficiente para pagar ese impuesto, por ejemplo, $23,000.

- Más una penalidad del 10% de $10,000 (o $12,300 si también retira lo necesario para pagar ese impuesto).

Casi siempre, esta es la peor opción.

Escenario B – La forma estructurada de cobranza

Su abogado coordina para que el IRS emita un embargo directamente contra la cuenta de jubilación y aplique esos fondos a la deuda tributaria.

Resultado:

- Impuesto sobre la renta ordinario sobre la distribución, aproximadamente $23,000 adicionales.

- Sin penalidad del 10% por retiro anticipado, lo que evita una penalidad de $12,300.

¿Es adecuada para mí una distribución anticipada?

Esta estrategia no es apropiada para todos ni en todo momento. Debe planificarse considerando todos los hechos y circunstancias, y ejecutarse correctamente.

¿Qué puede salir mal si se maneja incorrectamente?

- La distribución puede no calificar para la excepción.

- La retención puede aplicarse de forma incorrecta, anulando el propósito del retiro.

- El contribuyente puede terminar con:

- La deuda tributaria pagada, pero con una penalidad inesperada del 10%, o

- Una deuda problemática sin pagar, con o sin penalidad, o

- Un embargo más amplio que pague más impuestos de lo previsto o se aplique a obligaciones no deseadas.

Esto no es un truco de “hágalo usted mismo”. Es una estrategia técnica de cobranza que requiere coordinación específica entre:

- El IRS,

- El administrador de la transacción del plan de jubilación,

- El contribuyente, y

- Un abogado fiscal con experiencia.

Si existen otras circunstancias legales (divorcio pendiente, demandas, bancarrota, etc.), se requiere aún más cuidado.

Otras excepciones sin penalidad bajo §72(t)

La sección 72(t) contiene varias otras excepciones a la penalidad del 10%, incluyendo:

- Distribuciones después de los 59½ años – §72(t)(2)(A)(i)

- Distribuciones por discapacidad – §72(t)(2)(A)(iii)

- Pagos periódicos sustancialmente iguales – §72(t)(2)(A)(iv)

- Ciertas distribuciones por gastos médicos – §72(t)(2)(B)

- Excepciones específicas para IRA por educación y compra de primera vivienda – §72(t)(2)(E) y (F)

Estas excepciones se mencionan aquí como referencia adicional. Sin embargo, no están diseñadas para ayudar a alguien que ya está bajo ejecución activa de cobranzas del IRS.

Para quien enfrenta embargos, gravámenes y plazos de pago, la excepción por embargo conforme a §72(t)(2)(A)(vii) puede ser una vía práctica.

Cómo encaja esto en una estrategia integral de defensa en cobranzas

En nuestros casos de representación ante el IRS, usar fondos de jubilación rara vez es la primera opción. Hacemos todo lo posible por preservar la cuenta de jubilación y solo utilizamos este procedimiento en casos más extremos.

Siempre exploramos:

- Acuerdos de pago a plazos,

- Planes de pago parciales (más favorables),

- Ofertas de Transacción (Offer in Compromise),

- Reducción de penalidades,

- Estatus de Actualmente No Cobrable, y

- Excepciones por dificultades económicas.

Pero a veces los hechos del contribuyente no permiten una resolución cómoda y realista. Por ejemplo:

- Un dueño de negocio debe $250,000,

- El IRS amenaza con embargar cuentas (y ya ha embargado antes),

- El ingreso mensual es demasiado alto para un plan de pago favorable,

- Los activos son demasiado altos para una Oferta de Transacción, y

- El contribuyente necesita detener la ejecución de inmediato para evitar un gravamen fiscal federal.

En ese conjunto limitado de casos, un embargo de cuenta de jubilación debidamente estructurado puede ser una estrategia inteligente y una solución efectiva.

¿Qué debo esperar que suceda?

Si está considerando usar fondos de jubilación para pagar al IRS, la decisión más efectiva debe incluir:

- Una revisión completa de las alternativas de cobranza,

- Análisis del flujo de efectivo y otros activos,

- Coordinación con la unidad de cobranzas del IRS,

- El momento adecuado para evitar pagos innecesarios o duplicados,

- La estructuración correcta de cualquier embargo voluntario, y

- Planificación fiscal futura por las consecuencias de ingresos.

Hecho correctamente, esta estrategia puede:

- Detener la emisión o ejecución de un gravamen fiscal federal,

- Prevenir embargos de activos e interrupciones del negocio,

- Resolver grandes saldos tributarios,

- Proteger la renovación de pasaportes,

- Evitar el impuesto adicional del 10%, y

- Prevenir embargos bancarios o retenciones salariales.

Conclusión

Las cuentas de jubilación suelen ser el mayor activo de una persona o familia. Existen por una razón y nunca deben tratarse a la ligera. Pero la ley tributaria reconoce que el IRS debe ser pagado y que, en ocasiones, surgen circunstancias especiales. Oportunidades como las previstas en el Código Tributario §72(t) ofrecen una excepción muy específica diseñada para esa realidad. Sin embargo, se trata de una transacción técnica y financieramente sensible.

Si ya está sujeto a cobranzas del IRS y se pregunta si su 401(k) o IRA puede ser parte de la solución, obtenga asesoría legal real antes de realizar cualquier retiro.

Autor: Anton Collins, Abogado Fiscal, Tax Law Offices, Inc.

¿Necesita Orientación?

Si enfrenta acciones de cumplimiento del IRS y desea explorar si los fondos de jubilación pueden utilizarse, programe una sesión estratégica confidencial con uno de nuestros abogados.

Preguntas Frecuentes sobre los Embargos del IRS a Cuentas de Jubilación

¿Puede el Servicio de Impuestos Internos embargar mi 401(k) o mi IRA?

Sí. Las cuentas de jubilación, incluidos los planes 401(k) y las cuentas IRA, pueden estar sujetas a un embargo del IRS conforme al Código de Rentas Internas §6331. Cuando el embargo se emite correctamente, el IRS puede incautar fondos directamente de la cuenta de jubilación y aplicarlos a la deuda tributaria pendiente. Por lo general, el IRS controla cómo se aplican los fondos embargados.

¿Un embargo del IRS sobre una cuenta de jubilación evita la penalidad del 10% por retiro anticipado?

Con frecuencia, sí. Cuando una distribución de una cuenta de jubilación se realiza debido a un embargo del IRS, puede calificar para una excepción conforme al IRC §72(t)(2)(A)(vii). En estos casos, normalmente no se aplica la penalidad del 10% por retiro anticipado.

¿Puedo retirar dinero de mi IRA por mi cuenta para pagar al IRS y evitar la penalidad?

Por lo general, no. Un retiro voluntario iniciado por el contribuyente normalmente activa la penalidad del 10% por retiro anticipado si el contribuyente es menor de 59½ años. La excepción a la penalidad se aplica únicamente a distribuciones que califican y que se realizan como resultado de un embargo del IRS, no a retiros voluntarios. Pueden existir otras excepciones a la penalidad, pero dependen de circunstancias muy específicas.

¿Usar fondos de jubilación para pagar al IRS es la estrategia correcta para todos los contribuyentes?

No. Utilizar activos de jubilación para resolver una deuda tributaria suele ser una estrategia de último recurso. Esta opción solo debe considerarse después de analizar alternativas como acuerdos de pago a plazos, Ofertas de Transacción (Offer in Compromise), estatus de Actualmente No Cobrable (CNC) u otras opciones de resolución, junto con las consecuencias financieras a largo plazo.

¿Debo intentar manejar por mi cuenta un embargo del IRS sobre una cuenta de jubilación?

No. Este enfoque suele ser altamente favorable para el IRS e implica reglas procesales estrictas. Sin la coordinación adecuada, el IRS puede tener amplia discreción sobre cómo se embargan y aplican los fondos. Se trata de un proceso legal técnico que a menudo requiere coordinación entre el IRS, los administradores del plan y un abogado fiscal. Los errores pueden resultar en penalidades, impuestos innecesarios o la pérdida de protecciones importantes. Se recomienda firmemente que los contribuyentes trabajen con un abogado fiscal con experiencia.